家居2.0時(shí)代

,多數(shù)流通商將成為家居賣場規(guī)模擴(kuò)張的炮灰與“廢料”,與頭部品牌定位相似的大眾二三線跟隨品牌代理商,將首當(dāng)其沖

。

中國家居市場經(jīng)過二十多年的高速發(fā)展,目前已經(jīng)從“1.0時(shí)代”進(jìn)入“2.0時(shí)代”,典型標(biāo)志是行業(yè)增速普遍下降

,大眾化市場價(jià)格戰(zhàn)加劇

。今年開年家居領(lǐng)域各行業(yè)普遍發(fā)生的“關(guān)店潮”,也是家居2.0時(shí)代到來的重要信號(hào)

。

家居1.0時(shí)代

,城鎮(zhèn)居民的初次購房與初次裝修所形成的“家居剛需”推動(dòng)家居市場高速發(fā)展。進(jìn)入家居2.0時(shí)代后

,原有城鎮(zhèn)居民住房

、裝修剛性需求的極大釋放,二次消費(fèi)高潮又沒到來

,家居裝修市場因此出現(xiàn)了“中產(chǎn)階級(jí)消費(fèi)塌陷”

、消費(fèi)降級(jí)與消費(fèi)升級(jí)并存的“消費(fèi)分級(jí)”現(xiàn)象。

除了消費(fèi)分級(jí)

,家居2.0時(shí)代的市場環(huán)境的其他方面也發(fā)生了一些重大變化

。以下是家居2.0時(shí)代家居建材市場環(huán)境的重大變化分析。

一、消費(fèi)行為特征方面的變化

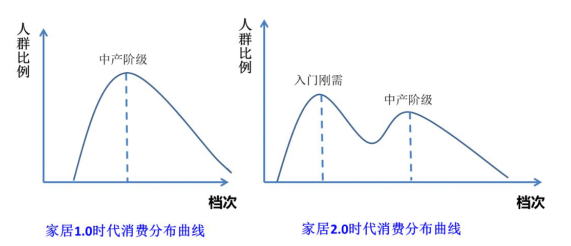

變化之一:消費(fèi)“分級(jí)”,消費(fèi)檔次從1.0時(shí)代的單駝峰正態(tài)分布轉(zhuǎn)變?yōu)?.0時(shí)代的雙駝峰甚至三駝峰的復(fù)雜分級(jí)結(jié)構(gòu)。

如上圖所示

, 1.0時(shí)代

,家居消費(fèi)市場主要由龐大的城鎮(zhèn)居民的初次剛需消費(fèi)構(gòu)成。中國的城鎮(zhèn)居民

,絕大多數(shù)都是在結(jié)束福利分房政策以后的近二十多年內(nèi)完成初次購房與初次裝修的

。雖然是初次消費(fèi)的剛性需求,但收入階層及消費(fèi)檔次高

、中

、低都有,呈正態(tài)分布

,中檔消費(fèi)比例最高

。

到了家居2.0時(shí)代,絕大多數(shù)城鎮(zhèn)居民都已經(jīng)完成了初次購房與初次裝修

,城鎮(zhèn)居民的家居剛需消費(fèi)被極大釋放

,二次裝修消費(fèi)高潮又沒到來,因此出現(xiàn)了家居市場的“中產(chǎn)階級(jí)消費(fèi)塌陷”現(xiàn)象

,消費(fèi)結(jié)構(gòu)從單駝峰正態(tài)分布演變塌陷成了雙駝峰

、三駝峰結(jié)構(gòu)。右圖的左邊駝峰

,主要由“農(nóng)轉(zhuǎn)非”人口的首次消費(fèi)

、剛性需求所形成

。所謂“農(nóng)轉(zhuǎn)非”人口,是指原有的農(nóng)村人口

,大學(xué)畢業(yè)后在城市就業(yè)定居

,或者為了子孫教育,就近在城鎮(zhèn)購買商品房定居所新增的城鎮(zhèn)人口

。國家統(tǒng)計(jì)局的數(shù)據(jù)顯示

,中國的人口城鎮(zhèn)化率,每年提高1%左右

,平均每年新增1500萬以上城鎮(zhèn)人口

。城鎮(zhèn)化率提高,主要由“農(nóng)轉(zhuǎn)非”人口拉動(dòng)

,而非城鎮(zhèn)人口的自然增長拉動(dòng)

。

例如2018年,城鎮(zhèn)常住人口比上年末增加1790萬人

;鄉(xiāng)村常住人口則比上年末減少1260萬人

;2018年城鎮(zhèn)人口占總?cè)丝诒戎兀ǔ擎?zhèn)化率)為59.58%,比上年末提高1.06%

。上述“農(nóng)轉(zhuǎn)非”人口

,是中國城鎮(zhèn)化率提高的主要貢獻(xiàn)者,也是家居2.0時(shí)代家居剛性消費(fèi)的主要拉動(dòng)者

。雖然都是剛性消費(fèi)

,但由于家居2.0時(shí)代的剛性消費(fèi)人群發(fā)生了很大變化,消費(fèi)結(jié)構(gòu)因而也與1.0時(shí)代的城鎮(zhèn)人口初次剛性消費(fèi)具有很大不同

,總體呈現(xiàn)為降級(jí)的“入門剛需”

,而不是1.0時(shí)代的中檔消費(fèi)占主導(dǎo)。

近8年中國城鎮(zhèn)化率變化趨勢圖,數(shù)據(jù)來源:國家統(tǒng)計(jì)局

在剛需消費(fèi)降級(jí)的同時(shí)

,另一方面又出現(xiàn)原有城鎮(zhèn)居民二次消費(fèi)的升級(jí)現(xiàn)象,在家居2.0時(shí)代消費(fèi)分布曲線圖中所示的第二個(gè)消費(fèi)小駝峰

,筆者稱之為“中高產(chǎn)階級(jí)升級(jí)消費(fèi)駝峰”

。對于房價(jià)過高已經(jīng)不適合入門剛需人群置業(yè)的一線城市,則有可能直接表現(xiàn)為家居裝修消費(fèi)的總量下降與整體消費(fèi)升級(jí)

。

剛需消費(fèi)人群變化導(dǎo)致的消費(fèi)降級(jí)

,使大眾化家居產(chǎn)品市場遭遇了更為慘烈的價(jià)格戰(zhàn)壓力;而中高產(chǎn)階級(jí)的二次及二次以上升級(jí)消費(fèi)

,則為當(dāng)下的高端“小眾品牌”提供了新的發(fā)展機(jī)會(huì)。

變化之二:中國即將步入中等發(fā)達(dá)國家成為“中產(chǎn)社會(huì)”,擁有世界上規(guī)模最大的中產(chǎn)階層與中產(chǎn)階級(jí)家居更新裝修的升級(jí)消費(fèi)市場

。

2018年

,中國國內(nèi)生產(chǎn)總值超過90萬億元人民幣,約合13.6萬億美元

,占全球的1/6

;人均GDP 9630美元,逐步逼近全球的人均水平(1.137萬美元)

。人均GDP過萬美元

,意味著中國將告別發(fā)展中國家步入中等發(fā)達(dá)國家與“中產(chǎn)社會(huì)”。并且

,中國擁有世界上規(guī)模最大的中產(chǎn)階級(jí)

,與世界上最龐大的中高產(chǎn)階級(jí)家居裝修更新、消費(fèi)升級(jí)市場

。與入門剛需消費(fèi)降級(jí)

、慘烈價(jià)格戰(zhàn)相比,未來中高產(chǎn)階級(jí)的家居裝修更新

、消費(fèi)升級(jí)需求卻如火如荼

,冰火兩重天。

另一個(gè)值得關(guān)注的現(xiàn)象是

,家居2.0時(shí)代隨著高產(chǎn)階級(jí)整體素質(zhì)的提高

,部分高產(chǎn)階級(jí)告別土豪、炫耀

、揮霍式消費(fèi)而進(jìn)行消費(fèi)的“理性降維”

。中產(chǎn)階級(jí)的消費(fèi)升級(jí),加上部分高產(chǎn)階級(jí)的理性降維消費(fèi)

,將成就規(guī)?div id="jfovm50" class="index-wrap">?捎^的“輕奢侈”消費(fèi)市場。雖然這種“輕奢侈”消費(fèi)市場目前在多數(shù)城市還未形成高潮

,但從最近家居裝修“輕奢風(fēng)”的突然爆發(fā)看來

,距離形成高潮已經(jīng)為時(shí)不遠(yuǎn),蘊(yùn)藏著巨大的市場機(jī)會(huì)

。

變化之三:消費(fèi)者主權(quán)意識(shí)覺醒與消費(fèi)的理性回歸。

經(jīng)歷過家居1.0時(shí)代的初次消費(fèi)的經(jīng)驗(yàn)積累,家居2.0時(shí)代的中高產(chǎn)階級(jí)的消費(fèi)行為逐步成熟理智

,消費(fèi)主權(quán)意識(shí)覺醒

。加之互聯(lián)網(wǎng)的發(fā)展導(dǎo)致第三方的品牌信息與產(chǎn)品信息的易得,消費(fèi)者尤其是高素質(zhì)的中高產(chǎn)階層不再一味追求品牌名氣所帶來的消費(fèi)“安全”與“面子”

、不再盲目交“智商稅”滿足購買的安全感與消費(fèi)的虛榮心

,轉(zhuǎn)而追求產(chǎn)品的內(nèi)在品質(zhì)與價(jià)值;家居1.0時(shí)代

,消費(fèi)者買“記住的品牌”“有面子的品牌”

,家居2.0時(shí)代很多人轉(zhuǎn)向購買 “有價(jià)值的產(chǎn)品”

。消費(fèi)者的這一重大行為變化,將對企業(yè)的諸多經(jīng)營策略如產(chǎn)品策略

、傳播推廣策略

、定價(jià)策略等都具有深遠(yuǎn)影響。

二 、產(chǎn)品銷售與信息傳播渠道方面的特征變化

產(chǎn)品銷售渠道變化:房地產(chǎn)商

、家裝公司跨界打劫,加之家居賣場自身不斷擴(kuò)張導(dǎo)致嚴(yán)重過剩

,家居賣場流量日益枯竭

,家居建材流通面臨“三座大山”的壓迫,家居建材廠商尤其是流通商

,生存與贏利狀況日益惡化

。

家居1.0時(shí)代的前中期,商品房主要為毛坯房

,房地產(chǎn)商尚未介入家居建材產(chǎn)品流通

。而現(xiàn)如今,房地產(chǎn)商通過精裝房及“拎包入住”等業(yè)務(wù)

,實(shí)施對家居建材流通的跨界打劫

,嚴(yán)重稀釋了傳統(tǒng)零售的流量,大大降低了流通的毛利水平

。工程精裝房業(yè)務(wù)

,毛利率低、應(yīng)收賬款賬期長

、資金風(fēng)險(xiǎn)高

,對于廣大家居建材廠商都是雞肋,食之無味

、棄之可惜

。

家裝公司則早在家居1.0時(shí)代的中期,就已經(jīng)憑借其盤踞流量入口的優(yōu)勢

,通過“大包”“整裝”

、傭金扣點(diǎn)等方式強(qiáng)勢界入家居建材流通領(lǐng)域,侵蝕著家居建材流通的利潤

。在競爭更為激烈的家居2.0年代

,家裝公司迫于價(jià)格競爭與贏利壓力,對上游材料商的盤剝會(huì)更加嚴(yán)重

。目前

,家居建材廠商與家裝公司或家裝設(shè)計(jì)師的合作“返利扣點(diǎn)”,一般都在20%-30%部分甚至高達(dá)40%-50%。流通商如果沒有超高的毛利率支撐

,已經(jīng)完全無利可圖

,也屬于雞肋業(yè)務(wù)

。

家居賣場方面

,以居然之家、紅星美凱龍為代表的家居賣場飛速擴(kuò)張

。

2018年末

,紅星與居然的賣場數(shù)量均超過了300家,而且都計(jì)劃繼續(xù)快速增加賣場

,賣場供給過剩

。例如,居然之家2018年凈增加賣場56家

,年末已開業(yè)賣場303家

,總經(jīng)營面積超過1200萬平方米,2019年計(jì)劃新開賣場100家以上

,年底累計(jì)超過400家

,并計(jì)劃未來3-5年,店面數(shù)量達(dá)到600家店

,8-10年內(nèi)

,店面數(shù)量達(dá)到1200家;紅星美凱龍2017年凈增賣場56家

、2018年凈增賣場52家

,截止2018年底已開業(yè)賣場308家,總經(jīng)營面積1894萬平方米

。在賣場供給過剩

、流量枯竭的情況下,賣場租金仍然只漲不跌?div id="d48novz" class="flower left">

,F(xiàn)如今

,全國家居賣場每平方米的營業(yè)面積年均營業(yè)額只有6000-7000元。以居然之家為例

, 2018年對外公布的銷售額為750億元

,平均每平方米營業(yè)面積年銷售額為6250元。而家居產(chǎn)品零售的平均保本營業(yè)額

,至少要1萬元/㎡以上

;也就是說,家居賣場中的店面零售平效

,即使達(dá)到了賣場的平均水平也是虧損的

。由此推測,家居賣場中的零售店鋪

,目前大多數(shù)處于虧損狀態(tài)

,流通商的生存與贏利狀況非常不樂觀

。可以說

,家居2.0時(shí)代

,多數(shù)流通商將成為家居賣場規(guī)模擴(kuò)張的炮灰與“廢料”,與頭部品牌定位相似的大眾二三線跟隨品牌代理商

,將首當(dāng)其沖

。

銷售渠道的上述變化,將極大降低賣場自然客流量

、極大拉高流量成本

,流量轉(zhuǎn)化率與客單值偏低的大眾化品牌代理商生存日益艱難。

信息傳播渠道的變化:信息傳播從單向的品牌知名度傳播為主

,轉(zhuǎn)向深度的

、雙向的內(nèi)容傳播為主。

家居1.0時(shí)代的前中期

,互聯(lián)網(wǎng)尚不發(fā)達(dá)

,信息傳播主要以宣傳畫冊、電視

、廣播

、報(bào)刊雜志、戶外

、樓宇

、車身車亭等傳統(tǒng)媒體的單向信息傳播為主。這些傳統(tǒng)媒體

,多數(shù)按“時(shí)長”“版面”收費(fèi)

,因此不適合做深入細(xì)致的內(nèi)容傳播,而以知名度傳播為主

,寄希望通過良好的廣告創(chuàng)意

、高頻投放提高關(guān)注度與記憶度,圖個(gè)“聽說過”

。在上個(gè)年代

,眼球與流量都沒有被充分稀釋,家居企業(yè)大多處于創(chuàng)業(yè)初中期

,知名品牌缺乏

,因此,僅憑單向傳播所達(dá)到的“聽說過”

,也能較好地促進(jìn)銷售

。此外,中國的家居建材企業(yè),在1.0時(shí)代都是白手起家從無到有

,都沒有什么技術(shù)積累

,創(chuàng)新能力有限,主要通過學(xué)習(xí)模仿參與競爭

,多數(shù)企業(yè)產(chǎn)品同質(zhì)化

,也不適合做深度內(nèi)容傳播,“知名度競爭”反而更為有效

。消費(fèi)者方面

,多數(shù)是初次購買

、經(jīng)驗(yàn)缺乏

,購買決策比較感性,愿意“交智商稅”為品牌名氣買單

、為面子買單

。

到了家居1.0時(shí)代的中后期,互聯(lián)網(wǎng)迅猛發(fā)展

,雙向的

、深度的內(nèi)容傳播已經(jīng)具備了客觀的媒體基礎(chǔ)。加之消費(fèi)行為的成熟與理性

,很多二次購買的消費(fèi)者

,已經(jīng)不再滿足于交“智商稅”購買“聽說過”的品牌、“名氣大”的品牌

,轉(zhuǎn)而追求“有價(jià)值的產(chǎn)品”

、用戶體驗(yàn)與口碑好的品牌,傳統(tǒng)媒體的知名度傳播效用大大下降

。進(jìn)入家居2.0時(shí)代

,雙向的、深度的內(nèi)容溝通已經(jīng)勢在必行

,尤其是對于那些創(chuàng)新差異化

、強(qiáng)調(diào)價(jià)值創(chuàng)新、“有故事可說”的品牌與產(chǎn)品

?div id="jfovm50" class="index-wrap">;ヂ?lián)網(wǎng)時(shí)代第三方信息的易得性,也使得消費(fèi)者的溝通與信息偏好產(chǎn)生了重大變化

。

移動(dòng)互聯(lián)的飛速發(fā)展

,則使消費(fèi)者眼球高度集中于手機(jī),傳統(tǒng)媒體的傳播效用因此進(jìn)一步大大下降

?div id="d48novz" class="flower left">

;ヂ?lián)網(wǎng)欠發(fā)達(dá)的年代,鄰居之間形同路人很少交往,即使是親友同學(xué)日常也較少聯(lián)系

,消費(fèi)者體驗(yàn)的傳播面與影響面非常有限

,用戶口碑體驗(yàn)與產(chǎn)品價(jià)值無法雙向、深度傳播

。而現(xiàn)如今

,微信群、朋友圈等社交新媒體

,無限放大了消費(fèi)者體驗(yàn)的影響面

,也使雙向、多向的深度口碑傳播與價(jià)值傳播成為可能與必要

。

家居2.0時(shí)代

,家居建材企業(yè)的傳播推廣策略,需要根據(jù)消費(fèi)者“眼球”的變化及信息獲取偏好的變化

,做出重大調(diào)整

。

三、競爭格局方面的特征變化

競爭格局特征之一:家居2.0時(shí)代,大眾剛需市場是少數(shù)頭部品牌的慘烈戰(zhàn)場

,也是大眾化二三線品牌的墳?zāi)埂?/strong>

家居1.0時(shí)代,多數(shù)企業(yè)處于創(chuàng)業(yè)初中期

,相互之間的規(guī)模

、實(shí)力差距不大,“馬太效應(yīng)”尚不明顯

,加之巨大的“剛需紅利”“普及紅利”“流量紅利”

,二三線品牌也可以很好地生存。

而到了家居2.0時(shí)代

,家居行業(yè)多數(shù)領(lǐng)域巨頭已形成

。出于對市場份額及“江湖地位”的貪婪爭奪,多數(shù)頭部品牌的核心“領(lǐng)地”(目標(biāo)市場)主要集中在產(chǎn)品差異小

、容量大的大眾化市場

,同質(zhì)化的大眾市場競爭異常激烈。進(jìn)入家居2.0時(shí)代以后

,剛需消費(fèi)降級(jí)

,頭部品牌基于持續(xù)成長的欲望實(shí)施降維打壓,導(dǎo)致入門剛需市場競爭異常慘烈

,“有銷量沒利潤”是常態(tài)

,已經(jīng)幾乎沒有新的成長機(jī)會(huì)?div id="jfovm50" class="index-wrap">?梢哉f

,在家居2.0時(shí)代

,大眾剛需市場,是少數(shù)頭部品牌的慘烈戰(zhàn)場

,也是大眾化的二三線品牌的墳?zāi)?div id="jfovm50" class="index-wrap">。盡管頭部品牌的主要目標(biāo)對手不在二三線品牌,但神仙打架

、凡人遭殃

,近期的家居行業(yè)關(guān)店潮,就是這一趨勢的典型反映

。即使是頭部品牌

,在其經(jīng)銷商群體中也存在明顯的馬太效應(yīng),少數(shù)超級(jí)巨商貢獻(xiàn)了大多數(shù)銷售額

。頭部品牌的眾多中小經(jīng)銷商

,由于沒有獲得足夠的市場份額領(lǐng)先優(yōu)勢,在低客單值

、低毛利率

、高流量成本、高經(jīng)營費(fèi)用

、廠家給予的高投入壓力等多重壓力下,可能與二三線跟隨品牌代理商一樣遭遇虧損倒閉的命運(yùn)

。

競爭格局特征之二:差異化的小眾市場需求、中高產(chǎn)階級(jí)的升級(jí)消費(fèi)需求普遍沒被充分滿足,仍有較好的市場機(jī)會(huì)

。

與入門剛需市場不同的是

,差異化的小眾市場及中高產(chǎn)階級(jí)的升級(jí)消費(fèi)市場領(lǐng)域,在家居2.0時(shí)代卻存在不錯(cuò)的市場機(jī)會(huì)

。這主要因?yàn)椋?/p>

其一

,家居1.0時(shí)代,大多數(shù)家居企業(yè)都是依賴學(xué)習(xí)模仿獲得發(fā)展的

,產(chǎn)品同質(zhì)化程度較高

,差異化的小眾市場需求沒有得到足夠重視,個(gè)性化需求沒有被很好滿足

。

其二

,中高產(chǎn)階級(jí)的升級(jí)消費(fèi)將逐步進(jìn)入高潮,小眾的個(gè)性需求市場

,如以往小眾的“輕奢侈”家居市場容量將快速擴(kuò)大

。任何大眾市場,最初都是從小眾引領(lǐng)的

,其后因大眾跟隨而延展

;符合未來消費(fèi)發(fā)展趨勢的小眾市場

,可能成長為規(guī)模化的大市場

。

例如:當(dāng)年的強(qiáng)化地板與實(shí)木地板相比是小眾市場

,因?yàn)楸皇ハ蟮绕髽I(yè)成功推廣,現(xiàn)今已成為規(guī)?div id="jfovm50" class="index-wrap">;拇蟊娛袌?div id="jfovm50" class="index-wrap">,占到整個(gè)地板市場份額的3/4。智能馬桶

,曾經(jīng)極其小眾

,現(xiàn)今的市場份額快速擴(kuò)大,未來可能成為大眾市場

。智能門鎖

,幾年前滲透率還不足5%,現(xiàn)如今每年市場需求幾百

、上千萬套

,成就了凱迪仕等優(yōu)秀品牌;凱迪仕成立只有五六年

,上年銷售額突破6億元

,并且還在繼續(xù)維持高速成長?div id="m50uktp" class="box-center"> !靶”姟钡闹悄芰酪聶C(jī)

,也成就了晾霸等企業(yè)的快速成長,今后可能成為陽臺(tái)必配產(chǎn)品

,市場容量不在洗衣機(jī)之下

。與當(dāng)年的成品家具、木工現(xiàn)場打造家具相比

,定制家具也曾是非常小眾的市場

,但短短十幾年間,就顛覆了當(dāng)年大眾的成品家具

,成就了9家上市公司

,規(guī)模最大的目前年銷售額已過百億。

中國近3億套的城鎮(zhèn)存量住宅的重裝升級(jí)潛在市場機(jī)會(huì)

,則為眾多的“小眾”品牌發(fā)展提供了無限的可能

。今日小眾,明日可能就是容量驚人的大眾

;小眾突破邊界

,如產(chǎn)品線、定位的延伸拓展

,就是大眾

。當(dāng)年的小眾仿古磚品牌馬可波羅

,通過產(chǎn)品與定位的邊界拓展,成就了今日中國瓷磚行業(yè)的領(lǐng)導(dǎo)品牌

。

家居行業(yè)以外

,這種小眾顛覆大眾、演變?yōu)榇蟊姷陌咐齽t更是不勝枚舉

。例如

,當(dāng)年作為手機(jī)行業(yè)“外行”的三星、蘋果等

,憑借小眾的智能手機(jī)

,幾年時(shí)間就顛覆了世界老大老二的諾基亞、摩托羅拉

。

如上分析

,相比家居1.0時(shí)代,家居2.0時(shí)代的市場環(huán)境

,在消費(fèi)特征

、競爭格局、銷售渠道

、信息傳播渠道等方面都發(fā)生了很大變化

。市場環(huán)境的變化,要求家居建材廠商做出經(jīng)營策略的適應(yīng)性調(diào)整

。

蘇公網(wǎng)安備 32118102000779號(hào)

蘇公網(wǎng)安備 32118102000779號(hào)